El abaratamento de hipotecas y préstamos apoya la inversión de las empresas, el consumo de los hogares y facilita el acceso a la vivienda, pero también existe el riesgo de que recaliente unos precios ya disparados

El BCE recorta los tipos de interés 0,25 puntos al 2,5% y vuelve a rebajar la previsión de crecimiento de la eurozona

Los bancos están acelerando la concesión de crédito a familias y empresas con la bajada de los tipos de interés oficiales del Banco Central Europeo (BCE), y por tanto del Euríbor.

“Los tipos de interés de las nuevas operaciones de crédito han mantenido un descenso gradual y generalizado por segmentos en los últimos meses, una tendencia que también se empieza a observar en el coste medio de los préstamos vivos [de los préstamos que ya estaban concedidos]”, explica el Banco de España en su último informe de previsiones económicas, publicado este martes y del que proceden los gráficos de esta información.

En el primero, se observa el abaratamiento del crédito desde noviembre de 2023. Una caída del coste de la financiación que es de un punto en total hasta enero para las hipotecas nuevas.

“La financiación a los hogares ha continuado acelerando su expansión en los últimos meses, con una contribución creciente de las hipotecas”, señalan el equipo de expertos del Banco de España que firma el informe. Las familias están aprovechando los préstamos más asequibles en este ciclo de bajadas de tipos para comprar viviendas.

El problema es que este estímulo para la demanda presiona unos precios que no han parado de elevarse en los últimos años, sobre todo en las grandes capitales y en los principales destinos turísticos, donde se acumula la mayor parte de la oferta de trabajo. Según los datos del regulador financiero, el “volumen” o montante de las nuevas hipotecas llegó a caer a 120.000 euros en 2023, desde donde ha ascendido hasta superar ligeramente los 160.000 euros en promedio.

“En cuanto a los precios [de la vivienda], la robustez que mantiene la demanda y las limitaciones a las que se enfrenta la oferta han seguido impulsando su dinamismo, hasta un crecimiento interanual del 11,3% a finales de 2024”, aseguran los expertos del Banco de España. Este es uno de los principales “cuello de botella” (una amenaza) para el consumo de las familias y para el crecimiento en general.

“La escasez de vivienda a precio asequible restringe la mejora en la calidad de vida [principalmente por la fortaleza del mercado laboral y el aumento de la renta promedio de las familias] y puede entorpecer el flujo migratorio, lo que resulta preocupante en un contexto de caída de la población activa de nacionalidad española”, lamenta la economista Cristina Nogaledo, en el último informe de expectativas de BFF Insights.

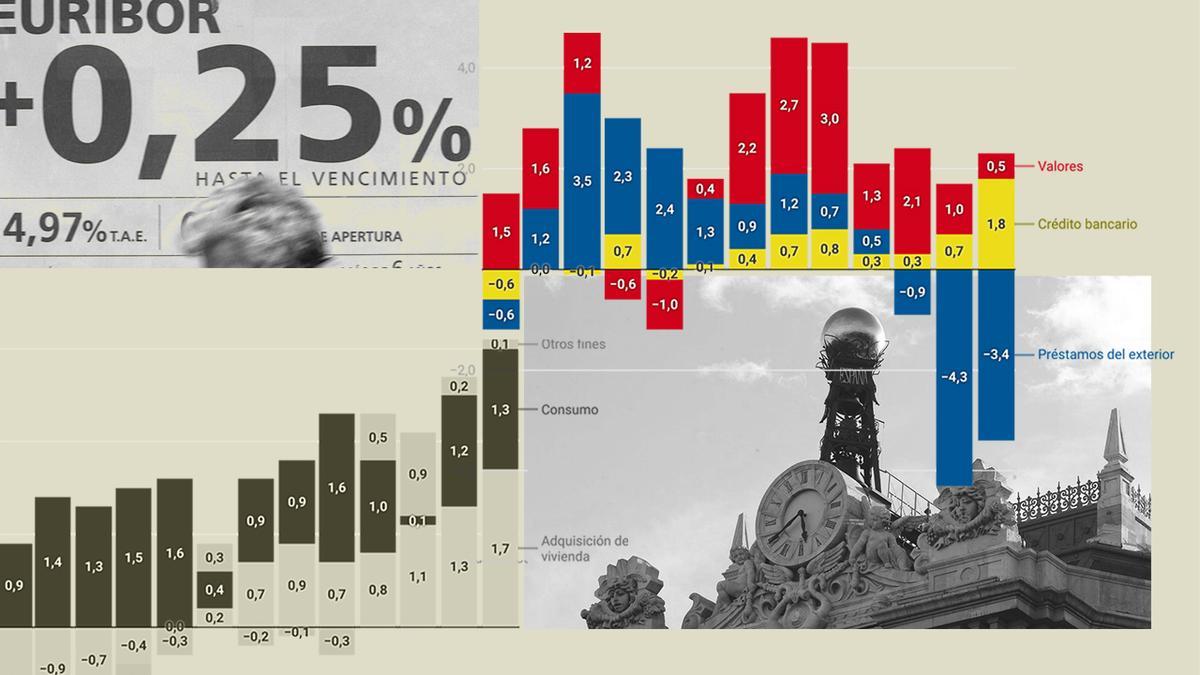

La concesión de préstamos también está creciendo en el caso de las empresas. La evolución de los últimos meses muestra que las sociedades no financieras de nuestro país están dejando de buscar financiación en los mercados, y ahora aumenta más el crédito bancario.

Mientras, algunas operaciones de multinacionales han provocado caídas en los “préstamos del exterior”, como queda reflejado en el tercer y último gráfico de esta información, aunque el Banco de España dice que no representan ninguna tendencia.

Los grandes bancos presumen de su negocioQue los bancos vuelven a mirar a las familias y a las empresas como eje de su negocio quedó de manifiesto en la última presentación de resultados de Banco Santander. Su presidenta, Ana Botín, recalcó a los medios que España es el segundo país de la eurozona a la hora de ofrecer precios competitivos a las empresas por los préstamos que contratan. Al mismo tiempo, afirmó que la banca está “dando hipotecas, de media, más baratas que lo que prestamos al Estado”. En cambio, también asumió que la retribución de los depósitos no es tan alta como en otros mercados europeos. En cuanto a las empresas, Botín mostró un gráfico del Banco Central Europeo que recogía posiciones globales de la banca. En él, se reflejaba el coste medio de los créditos a empresas y España era el segundo mercado más competitivo, solo por detrás de Irlanda.

La entidad cántabra ya presumió en enero de que está liderando la concesión de préstamos ICO, con una cuota de mercado del 39%. En concreto, publicó que suma 816 millones de euros de financiación y más de 6.700 clientes, entre las diferentes líneas de financiación para empresas, internacionalización y rehabilitación de vivienda.

No es la única entidad que ha hablado de su posicionamiento en empresas e hipotecas en el último año. BBVA desglosa en su informe anual cómo “España se ha visto favorecida por un crecimiento del PIB del 3,2%” y eso ha “permitido un crecimiento” de su “cartera de crédito superior al 4% en el año, centrado en los segmentos más rentables: empresas y consumo”.

En ese mismo informe detalla que, en España, sus saldos de inversión crediticia se incrementaron un 4,1% “favorecidos por el dinamismo de las carteras mayoristas, donde los segmentos de banca corporativa y CIB [en referencia a su actividad en banca de inversión] mostraron un crecimiento del 7% y las empresas de tamaño mediano del 6,3%”. También desglosa que “dentro de las carteras minoristas destacó la evolución de los créditos al consumo (incluyendo tarjetas de crédito)” donde el avance “se situó en el 6,8% y el de los créditos hipotecarios, que alcanzó el 1,6%”.

En cuanto a la entidad sobre la que ha lanzado una OPA, una oferta de compra, el Banco Sabadell, esta también informa en la misma dirección. “El crédito vivo de Banco Sabadell presentó un crecimiento del 4,7% interanual en el ejercicio, con un saldo de 156.913 millones de euros al cierre de diciembre después de que creciera con fuerza la nueva financiación a empresas y la concesión de hipotecas en España”, desglosa al hablar de cómo le fue en 2024.

Y, en este caso, sí da más detalles, aunque no desglosa solo por España, pero este es su principal mercado. “La producción de crédito a empresas, es decir, la financiación a medio y largo plazo más las líneas de crédito, ascendió a 15.351 millones de euros entre enero y diciembre, lo que supone un incremento del 31% con respecto al mismo periodo del año anterior”. Y, en paralelo, “la actividad hipotecaria continuó demostrando solidez, al crecer un 53% en el año, hasta 5.753 millones de euros”.

Y la mayor entidad de España por volumen de depósitos también presumió al cierre del año de cómo ha crecido su negocio. Caixabank explicó que, en cuanto a crédito, su “cartera sana” se situó a 31 de diciembre “en 351.511 millones de euros a cierre” lo que “muestra un incremento del 2,2% en el año, con una contribución positiva tanto de empresas como de particulares”.

“En un entorno de buen comportamiento de la nueva producción de crédito en España en todos los segmentos de particulares, que alcanza los 27.772 millones”, un 32% más que en el año previo. “La nueva producción hipotecaria se sitúa en 14.375 millones de euros, un 53% más en tasa interanual, y con alrededor del 78% del total concedido a tipo fijo, que representa el 43% del conjunto de la cartera hipotecaria”, añade. “En lo que se refiere a crédito al consumo, se concedieron 11.977 millones en 2024, lo que representa un incremento del 13%”, apunta el banco del que el Estado controla el 18% de su accionariado.