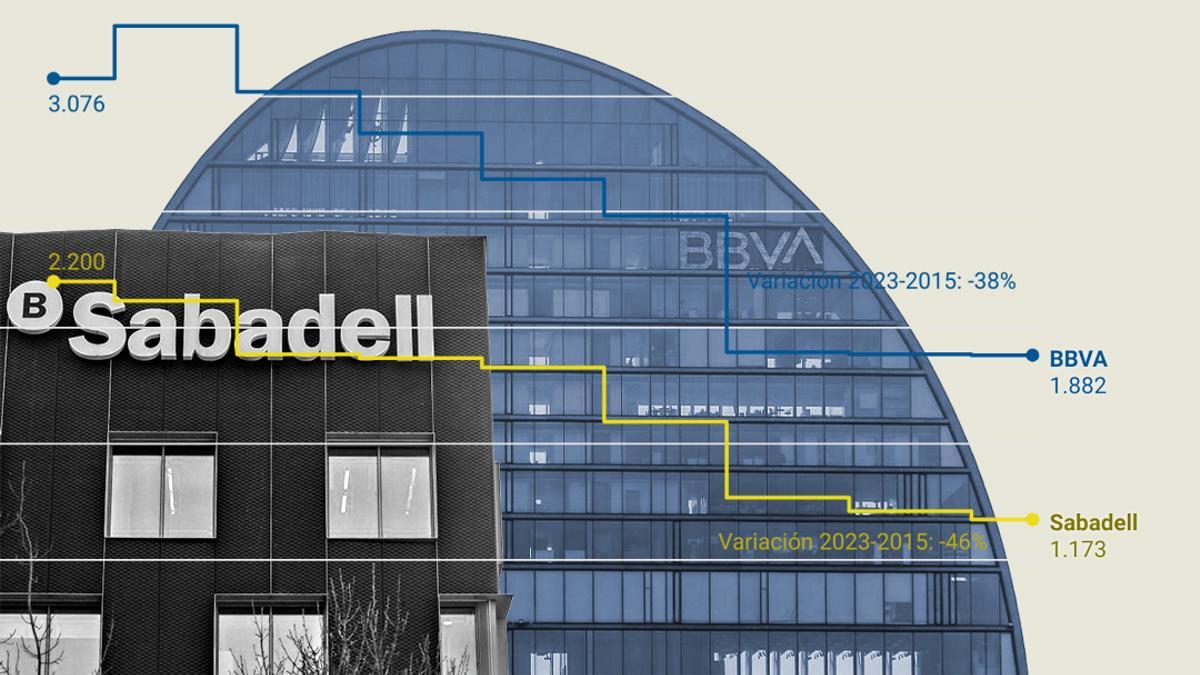

La banca sigue demorando el momento de la gran apuesta por el pago de los depósitos, ampliando la actividad en productos alternativos. Los fondos de inversión han comenzado el año con un ánimo distinto al del cierre del pasado ejercicio, cuando obtuvieron pérdidas históricas, y lo hace con el foco puesto en el furor en los mercados de deuda. La renta fija es el nuevo objetivo de los inversores y ha sido la impulsora del avance de este negocio de gestión de activos de los bancos, que ha firmado su mejor primer trimestre desde 2015.

A punto de cerrar el cuarto mes del año, el sector mantiene una política de demora del pago por los depósitos. La principal razón es que no se ve presionado a hacerlo. Primero, porque frente a los problemas de la banca estadounidense, como el reciente de First Republic Bank, la europea, y más en concreto la española, tiene unos altos niveles de liquidez. Es decir, tiene menos necesidad de los depósitos para mantener su actividad. Así lo reconocen los propios bancos y lo ha señalado recientemente el Banco de España. La segunda de las razones es que tampoco se ha lanzado ningún gran banco como política comercial a remunerar los depósitos de manera decidida, lo que habría arrastrado al resto.

El pago por los depósitos llegará, como se dice en el sector, pero sin fecha. Mientras tanto, los ahorradores buscan otras vías para sacar rendimiento de su dinero en un momento en que los tipos de interés no paran de subir. La renta fija, la inversión en deuda ya sea pública o del sector privado, es la gran ganadora en este contexto. Para muestra, el fuerte crecimiento que ha tenido la inversión de hogares en letras del Tesoro en España, multiplicándose por 200 en apenas un año.

Los datos de Inverco, la patronal de los fondos de inversión en España, constatan cómo la banca está sacando partido de esta búsqueda de rentabilidades más allá de los depósitos. Entre enero y marzo, los fondos españoles han tenido unas suscripciones netas (diferencia entre el dinero que los clientes meten y el que sacan) de más de 9.500 millones de euros, un ritmo que no se veía para este periodo desde hace ocho años. Más de 6.600 millones de euros han ido a la renta fija a corto plazo en Europa y otros más de 900 millones a largo plazo, según señalan las estadísticas del primer trimestre.

Es más del doble de lo que captaban estos dos productos en el mismo periodo del año pasado, cuando comenzó la guerra en Ucrania y antes de que arrancaran las subidas de tipos de interés en Europa. Es un registro nunca alcanzado para los tres primeros meses del año en la serie histórica de Inverco. Por contra, la inversión en Bolsa, la conocida como renta variable, apenas sube para productos de inversión en parqué europeos en 100 millones y cae en más de 500 millones para los estadounidenses.

Durante la época de tipos de interés bajos, este tipo de inversión no era precisamente la más rentable para los ahorradores. Según Inverco, tenía una pérdida anual de más del 1% en el último lustro. Sin embargo, en lo que va de ejercicio, estos fondos ya rentan más de un 1,2%. El nivel todavía es bajo pero supera sensiblemente a la media de la oferta de rentabilidades por los depósitos de la banca en España. Los depósitos a plazo tenían una rentabilidad del 0,86% de media en febrero, según se desprende de los datos del Banco de España.

La banca, que es quien controla la mayor parte del negocio de los fondos de inversión en España por delante de otras gestoras, ha atraído a la renta fija más de 150.000 clientes en lo que va de año. Supone la mayor parte de la ganancia de clientes que ha obtenido la gestión de fondos de inversión en España, que durante el primer trimestre fue de 207.000, hasta alcanzar el mayor registro histórico de partícipes, superando los 16,3 millones de euros. El patrimonio, por su parte, se ha incrementado en 17.000 millones durante el primer trimestre, compensando ya la pérdida de más de 11.000 millones durante el pasado año. Estas gestoras tienen en sus balances 323.500 millones de euros.

Este es el contexto en el que se mueve la banca durante los primeros meses del año. Centrando su actividad en gestión de ahorros de sus clientes en productos de inversión, que generan ingresos por comisiones, frente a remunerar los depósitos, lo que generaría un aumento de los gastos en intereses por parte de las entidades. Falta por conocer los resultados de buena parte de los grandes bancos para el primer trimestre, pero los que sí han presentado sus cuentas mantienen su cautela sobre la llegada de la tan presagiada batalla entre estas entidades por los depósitos de los clientes.

"Vemos una facilidad enorme para tener liquidez y no tenemos una oferta determinada. Iremos viendo la forma en la que se comporta el mercado y haremos una oferta en función de ello", aseguró este martes Héctor Grisi, consejero delegado de Santander, enfriando la cercanía de la subida de estos pagos. Ni tan siquiera ve el ejecutivo que la crisis del Silicon Valley Bank y de Credit Suisse, que se planteó que podría generar una limitación de la liquidez para los bancos y por tanto una aceleración en el cambio de política con los depósitos, se vaya a producir. "No creo que esto ocasiones una guerra por los depósitos", zanjó.

Por ponerlo en cifras: Banco Santander disparó durante el primer trimestre del año más de un 60% sus ingresos por intereses en España gracias principalmente a la subida de los tipos y a que no se ha lanzado todavía a remunerar los depósitos, lo que ayuda a ampliar el margen de ingresos. De hecho, ha perdido un 6,5% de los depósitos en tan solo tres meses, si bien lo achaca a un proceso temporal y a los clientes empresariales. Al mismo tiempo, ha incrementado en casi un 2% el volumen de dinero en sus fondos de inversión.

Otro de los datos que muestra la estadística de Inverco para el primer trimestre es la constatación de la paulatina desaparición de las sicav en España, después de que se endurecieran las condiciones para evitar el fraude fiscal. El Gobierno cambió la ley y obligó a estas sociedades a cumplir con su exigencia de ser un vehículo de inversión colectiva para poder beneficiarse de los incentivos fiscales. La mayor parte de estas sicav no cumplían con estos requisitos y comenzaron a apostar por su transformación en otros sistemas de gestión de patrimonio. Al cierre del primer trimestre, en España únicamente existen ya 576 sociedades de esta naturaleza cuantificadas por Inverco.

Son casi 400 menos de las que había en el cierre del año pasado y el recorte es todavía más notable en comparación con el mes de marzo del pasado año. En doce meses han desaparecido casi 1.700 de estas entidades que han servido a grandes patrimonios durante años para reducir su factura fiscal, apoyándose en resquicios de la ley para beneficiarse de los incentivos.

Las sicav que siguen vivas son las de mayor tamaño y cuentan con un patrimonio bajo gestión de casi 15.000 millones de euros, si bien es casi la mitad del que acumulaban estas sociedades al cierre del primer trimestre de 2022. Santander, Banca March y Bankinter han quedado como las principales entidades gestoras de este negocio.