El escenario económico se ha dado la vuelta en la Unión Europea (UE). En la actual salida de la doble crisis de la pandemia y la inflación, los socios del norte son el lastre y los países el sur, el 'motor' del crecimiento. El señalamiento de los 'PIIGS' (el acrónimo que en inglés significa cerdos y que reunía a Portugal, Italia, Irlanda, Grecia y España) tras el estallido de la burbuja inmobiliaria de 2008 es hoy solo un mal recuerdo.

Este mismo martes, los índices PMI de la actividad industrial en marzo corroboraron las previsiones de crecimiento para el conjunto de 2024 y señalaron los mayores avances en Grecia, España o Italia en el arranque de ejercicio. Los PMI son encuestas a empresas que sirven para adelantar el comportamiento de los distintos sectores. Por encima de 50 puntos, señalan expansión. Por debajo de este referencia, marcan contracción.

"En el primer trimestre, el ritmo de declive de los nuevos pedidos recibidos se ralentizó considerablemente [en la industria del conjunto de la eurozona]. No obstante, todavía hay muchos menos pedidos que el mes anterior. Por lo tanto, es de esperar que el sector esté a punto de superar el periodo más largo de contracción de los nuevos pedidos recibidos en la historia del estudio, que fue de 25 meses durante la crisis del euro del 2011 al 2013", advierte Cyrus de la Rubia, economista jefe del Hamburg Commercial Bank, que colabora con S&P Global en la elaboración de los índices PMI.

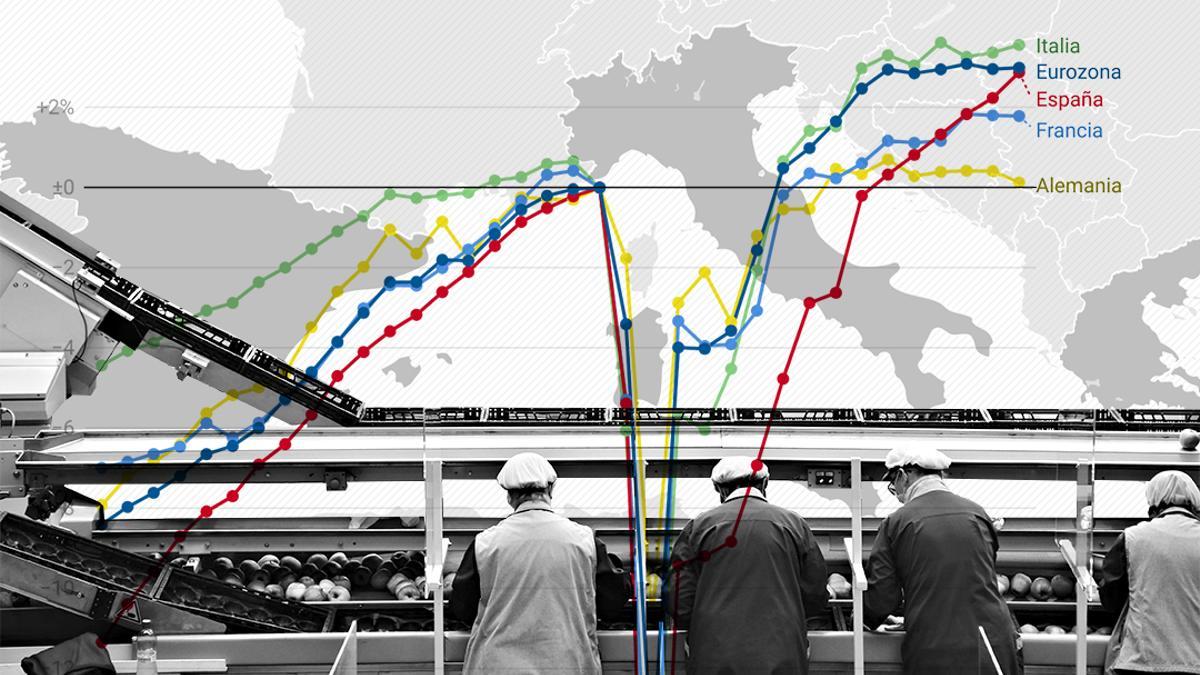

"La industria de la eurozona suele funcionar con varios cilindros, concretamente los cuatro socios principales: Alemania, Francia, Italia y España. Juntos representan las tres cuartas partes de la actividad manufacturera del 'club' del euro. Actualmente, tenemos la situación inusual de que dos cilindros, Alemania y Francia, están más o menos fuera de servicio. Por el contrario, a juzgar por el índice PMI, Italia y España comenzaron a recuperarse en marzo y febrero, respectivamente. No obstante, hasta ahora esto no es suficiente para que la eurozona en su conjunto vuelva a territorio de crecimiento. Sólo se podrá esperar una recuperación económica sostenible una vez que todos los cilindros vuelvan a funcionar", explica el experto.

Esta tendencia no es puntual. Al cierre de 2023, el PIB (Producto Interior Bruto) de Italia y España supera en varios puntos el nivel previo a la pandemia. Mientras, el PIB de Alemania permanece estancada en ese barrera psicológica, como se puede observar en el gráfico.

En 2024, las previsiones apuntan a que la gran economía europea apenas avanzará. La agencia especializada 'Bloomberg' publicó la semana pasada que el Gobierno de Olaf Scholz trabaja con cinco institutos análisis que apenas proyectan un crecimiento del PIB del 0,1% este año, incluso por debajo del 0,3% que espera la Comisión Europea (sus estimaciones son de mediados de febrero).

"Aunque es probable que se produzca una recuperación a partir de la primavera, el impulso general no será demasiado fuerte", lamenta Stefan Kooths, investigador jefe del Kiel Institute for the World Economy (IfW Kiel). En resumen, el consumo privado está tardando en recuperarse más de lo previsto [por el daño de la inflación y por la austeridad monetaria del BCE con el incremento de los tipos de interés] y la demanda de productos alemanes desde el exterior se mantiene débil. Además, la incertidumbre sobre la política económica pesa sobre la inversión empresarial.

A finales del mes pasado, el FMI (Fondo Monetario Internacional) dedicó un informe a Alemania con conclusiones preocupantes. "Fue la única economía del G7 que se contrajo en 2023 y se prevé que vuelva a ser la economía de más lento crecimiento del grupo este año", arranca. "Algunos expertos dicen que el modelo económico de Alemania está irreparablemente roto. Sostienen que el fuerte crecimiento de las décadas anteriores se basó en la importación de gas ruso barato, que a su vez impulsó las industrias exportadoras altamente competitivas de Alemania. Al no estar disponible este gas barato, el modelo de fabricación alemán ya no funciona, o eso dice la historia", continúa.

El FMI discute que esta afirmación sea la única razón de la debilidad de Alemania. Según defiende, se trata "una combinación de factores temporales [inflación y encarecimiento de la financiación por la austeridad monetaria del BCE] y algunos más estructurales". Entre estos últimos, destaca, "el lento crecimiento de la productividad" y "el envejecimiento de la población".

"Es poco probable que la nueva Ley de Industria Net-Zero de la Unión Europea, cuyo objetivo es lograr una capacidad de fabricación nacional de alrededor del 40% de las necesidades anuales comunitarias en ocho áreas clave, marque una gran diferencia: tiene muchos puntos de referencia y reglas, pero ninguna real", escribe en 'Bloomberg' Lionel Laurent, quien en echa falta "dinero", que sí se está repartiendo en Estados Unidos y en otros polos económicos. En cambio, las reglas fiscales estarán de vuelta en 2025 en la UE.

En el caso de España, las proyecciones se han movido en el sentido contrario, en positivo. Desde el avance del PIB del 1,7% de la Comisión Europea, el Banco de España alcanzó el 1,9% el 12 de marzo por el mayor alivio de la inflación y de los tipos de interés del BCE a los bolsillos de las familias y a las empresas. También se observan signos de mejora de la productividad.

En su ejercicio de proyecciones, el Banco de España desglosa los componentes que aportarán al crecimiento económico de nuestro país en 2024, 2025 y 2026 y se puede observar el freno de la demanda externa por, precisamente, la debilidad de Alemania, Francia y de otros socios comerciales preferentes y por el techo que habría alcanzado el turismo. Pero también recoge la resistencia del consumo de las familias. Por un lado, por la histórica creación de puestos de trabajo tras la reforma laboral. Por otro, por la recuperación, poco a poco, del poder adquisitivo perdido por culpa de la inflación, gracias a la subida del Salario Mínimo Interprofesional (SMI), de las pensiones y a las mejoras de los sueldos en general.

Este martes, la vicepresidenta segunda y ministra de Trabajo y Economía Social sacó pecho de los últimos datos de afiliación de trabajadores a la Seguridad Social en la sesión de control al Gobierno en el Senado.

"La economía española, competitiva e impulsada por los servicios, debería registrar tasas de crecimiento superiores a la media de la eurozona durante el periodo entre 2024 y 2027", reconoció la agencia internacional de calificación de deuda S&P, recientemente. “A pesar de la fragilidad política, la economía española parece relativamente resistente, con un crecimiento medio del PIB real del 2% en 2024-2027, frente al 1,2% de la eurozona”, incide.

“En comparación con sus homólogos industriales de la eurozona, España se ha beneficiado de la mayor agilidad de su economía, impulsada por los servicios (70% del PIB) y ha diversificado significativamente su suministro energético frente a la crisis de los precios de la energía de 2022”, prosigue S&P. Además, acentúa la fortaleza del mercado laboral y el apoyo de la inversión pública, en parte por el despliegue del Plan de Recuperación. Al margen de la inestabilidad política, que precisamente advierte que podría retrasar los desembolsos de los fondos europeos, el otro punto negativo que reseña es “la atonía de la inversión privada”.