"¡España es un infierno fiscal!", clama Manuel Llamas, director del instituto Juan de Mariana y ex viceconsejero de Economía del Gobierno de la Comunidad de Madrid de Isabel Díaz Ayuso, en redes sociales. "El expolio", subraya Daniel Lacalle, economista jefe de la gestora Tressis. Aprovechando el inicio de la campaña de la declaración de la renta, el centro de análisis de Llamas ha publicado un informe que advierte de que "el español medio paga el 44% de su sueldo real en impuestos (IRPF, cotizaciones sociales, IVA e IBI)".

Un estudio, titulado 'Impuestómetro 2024', que distintos medios y comunicadores han replicado en los últimos días pese a sus imprecisiones. Los cálculos del “infierno” suman diferentes tributos y otras figuras indistintamente: impuestos directos con indirectos, unos relacionados con el trabajo y otros con el consumo, contribuciones que ni siquiera recauda Hacienda...

"Se puede defender que la carga fiscal sobre el trabajo es excesiva y que sería positivo bajar los impuestos y las cotizaciones sin recurrir a este tipo de informes infantiles", critican desde el Ministerio de Hacienda. Lo cierto es que las alusiones recurrentes a “un robo” por parte de la Agencia Tributaria o a un "infierno fiscal" para los trabajadores chocan con la realidad de los datos.

El IRPF es el tributo que grava todos los ingresos personales de los contribuyentes. Incluye los rendimientos del trabajo [los salarios, las pensiones o las prestaciones por desempleo], de las actividades económicas [los ingresos de los autónomos, por ejemplo] y también los rendimientos del capital [alquileres, activos financieros o ganancias patrimoniales]. Pero, ¿cuánto se paga?

Aunque depende de lo que se gana, nueve de cada diez contribuyentes en nuestro país pagan menos del 22% de sus ingresos en el IRPF (Impuesto sobre la Renta de las Personas Físicas). Y, conceptualmente, hay que tener en cuenta que, con sus defectos, "este es el impuesto con un efecto redistributivo más elevado", según afirmó el comité de expertos que en 2022 publicó el "libro blanco" sobre "la reforma tributaria". Principalmente, porque efectivamente es progresivo, y quien más gana paga más IRPF, y quien menos gana contribuye menos.

Para las empresas, este impuesto, las cotizaciones sociales que se pagan a la Seguridad Social y el propio sueldo componen el coste laboral. Del salario bruto de cada trabajador, las empresas destinan un 6,35% para las cotizaciones sociales (aportaciones que dan derecho a la jubilación, al paro o las prestaciones de maternidad o paternidad) a cargo del trabajador y retienen la cuota correspondiente del IRPF.

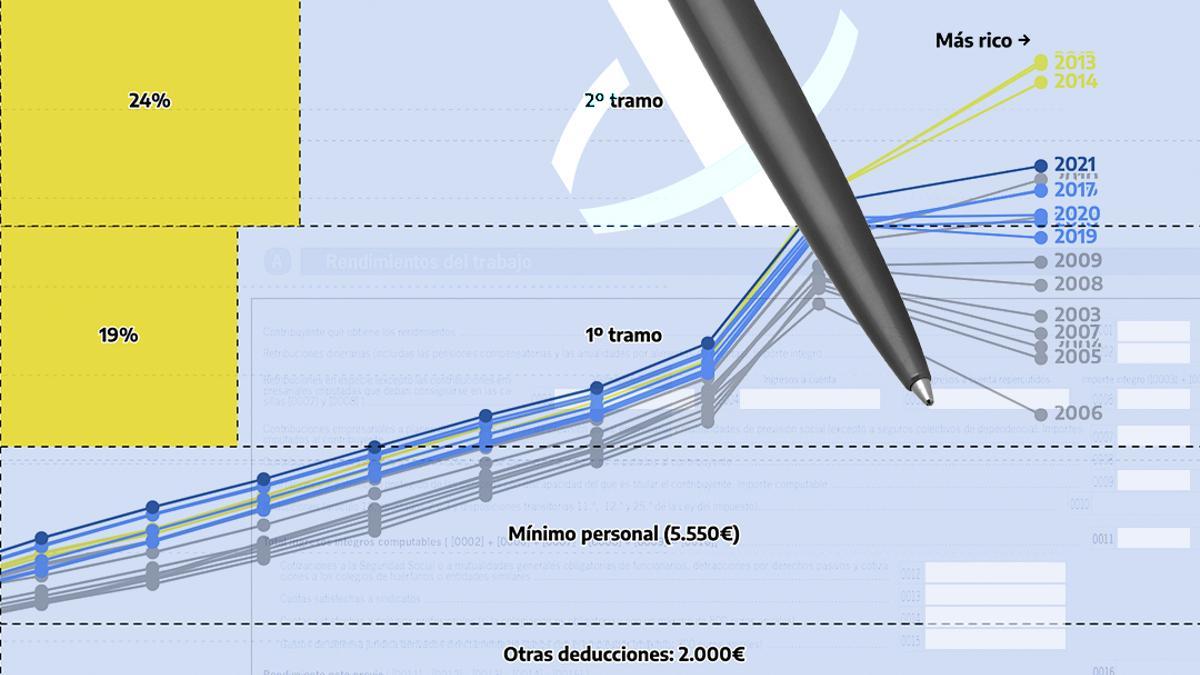

Pero, ¿cuánto quitan a cada sueldo en el impuesto sobre la renta? En el siguiente gráfico puedes ver los datos de salarios recibidos y retenciones practicadas en el IRPF a más de 19 millones de asalariados en 2022. Para cada grupo de percepciones brutas (en grupos de 200 en 200 euros) se calcula el tipo medio de retención del IRPF.

Los datos señalan que prácticamente todos los contribuyentes que declararon sueldos brutos por debajo de los 45.000€ (alrededor del 90%) pagaron menos del 20% en el impuesto de la renta por esos ingresos.

Los salarios que pagan a Hacienda más de un 20% (y especialmente más de un 30%) respecto al número total de contribuyentes son muy pocos. Si dividimos a los trabajadores en grandes grupos de ingresos salariales brutos, vemos que los únicos contribuyentes que sufren retenciones por encima del 30% son los que tienen nóminas por encima de los 80.000 euros brutos anuales. Son el 2% del total de declaraciones de IRPF.

Para encontrar un tipo de retención en el IRPF por encima del 40% tenemos que ir a las 32.000 personas con salarios por encima de los 200.000 euros. Representan un 0,2% de todos los contribuyentes.

Además, no se puede obviar que estos tipos impositivos medios de la parte del IRPF que más paga no incluyen bonificaciones, deducciones, etc. Es decir, esos tipos impositivos del 40% o más solo los afrontan trabajadores ricos cuyos ingresos sean prácticamente exclusivos de una nómina.

Si se analizan los datos completos de IRPF (no solo los que se corresponden con los salarios) sino también a todos los ingresos computables en el IRPF como los provenientes de las pensiones, becas, prestaciones de desempleo, alquileres, dividendos, actividades empresariales, sector financiero o ganancias patrimoniales, se detecta que los contribuyentes que están en el 1% que más ingresa no pagan más del 33%.

¿Por qué ocurre esto? En la mayoría de los casos, por el efecto de la dualidad del mismo impuesto en las rentas del capital. Es decir, las rentas del trabajo (el sueldo, una pensión, el paro o una beca) tributan en la base imponible general y, en el tramo más alto del IRPF, pagaron un tipo impositivo del 47%. Sin embargo, las rentas del capital (dividendos, ganancias por compraventas, productos financieros) tributan en la base imponible del ahorro y pagaron, en su tramo más alto, un 28% de impuestos.

Aunque lo que declara la mayoría de españoles proviene principalmente de las rentas del trabajo, gran parte de los ingresos de los más ricos provienen de las rentas del capital: dividendos, alquileres, ventas de acciones, fondos de inversión, etc. En 2021, más de la mitad de los ingresos del 0,01% más rico de España (unos 1.400 millonarios) provenían de estas cifras.

El análisis de cuánto pagan sobre la base imponible—cifra de ingresos sobre la que se calcula el impuesto— quienes ingresan más de 600.000 euros evidencia este efecto de la dualidad del IRPF. El tipo medio para todas las rentas (salarios, ahorro, inversiones, rendimientos de viviendas en alquiler...) alcanza el 45%. Si, por el contrario, se circunscribe el análisis a las rentas del capital, se paga mucho menos, el 25%.

Un ejemplo: si un millonario español ingresa por su sueldo como directivo tres millones de euros en un año, pagaría muchos más impuestos que si la misma persona hubiera obtenido todos sus ingresos del capital.

En 2022, el tipo efectivo de IRPF para las rentas del ahorro subió casi 3 puntos porcentuales tras la reforma del Ejecutivo, que creó un nuevo tramo para los ingresos del ahorro y la inversión que superen los 200.000 euros, con un 26%. En 2023, el tipo efectivo subirá todavía más ya que se pagará un 27% por los ingresos entre 200.000 y 300.000 euros y un 28% a los que estén por encima de los 300.000 euros, después de la nueva modificación del Gobierno de coalición.

Por una parte, es cierto que, el año pasado, el IRPF alcanzó un récord de recaudación de 120.220 millones de euros, tras crecer casi un 10% desde 2022. El tipo efectivo pagado de IRPF ha subido entre uno y dos puntos en cinco años, por algunas modificaciones de las tarifas de los tramos más altos tanto en las rentas generales, como de las del ahorro. Aunque, el aumento en la recaudación se explica principalmente por la creación de puestos de trabajo y por las subidas de salarios, y por el afloramiento de economía sumergida. De hecho, este dinamismo de la actividad ha presionado el tipo efectivo medio al alza.

Eso sí, algunos ajustes como la adaptación para no ‘comerse’ la mejora del SMI (Salario Mínimo Interprofesional) “tuvo un coste de 1.726 millones [que dejó de recaudar el Estado]”, según confirmó hace solo unos días la Agencia Tributaria. Por otro lado, los cambios de tarifas “para aliviar el daño de la inflación [lo que se conoce como deflactar el IRPF]” y deducciones que introdujeron algunas comunidades autónomas tuvieron un coste de 1.677 millones. Hay que recordar que la recaudación del IRPF se reparte entre la Administración central y las administraciones regionales.

Por su lado, quienes denuncian “un infierno fiscal” de los trabajadores incorporan al IRPF las cotizaciones a la Seguridad Social. Estas últimas no son impuestos. Y solo una parte las soporta el sueldo del trabajador, el resto las paga la empresa (la mayor parte). Esta suma es el coste laboral, pero no es el sueldo.

Las cotizaciones sirven para financiar las prestaciones por desempleo, por las bajas (también las de maternidad), los permisos de paternidad o las pensiones. Algunos economistas las definen como "salario en diferido", porque acaban convirtiéndose en ingresos para los trabajadores. Por ejemplo, en 2020, el Banco de España calculó que el sistema de pensiones "proveería más de un euro de prestación por cada euro de cotización aportado para la mayoría de los individuos [...]". En media, "las altas [en el sistema de pensiones] de 2017 recibirían 1,74 euros de prestación por cada euro de cotización".

La OCDE utiliza el concepto “cuña fiscal” para comparar el coste de emplear a una persona en los países desarrollados. Esta cuña fiscal sí suma el IRPF (los impuestos) y las cotizaciones sociales que pagan tanto el trabajador como la empresa. En España rozó el 40% (para un trabajador sin hijos) del coste laboral en 2022, 5 puntos por encima de la media de la propia OCDE, aunque cerca de la UE, y por debajo de países europeos como Suecia (42%), Italia (45%), Alemania (47%) o Francia (47%).

“En gran parte de la literatura académica se establece que las cotizaciones sociales son principalmente soportadas por los trabajadores. Dos tercios del total (con independencia de quiénes son los que formalmente las pagan) se trasladan en forma de menores salarios netos”, señala Diego Martínez-López, catedrático de Economía de la Universidad Pablo de Olavide

Un estudio académico publicado en 2013 por Ángel Melguizo y José Manuel González-Páramo (ex Banco de España y ex miembro del comité ejecutivo del BCE), al que hace referencia este experto, apunta que “a largo plazo, los trabajadores soportan entre dos tercios de la carga fiscal en las economías continentales y anglosajonas, y casi el 90% en las economías nórdicas. Sin embargo, a pesar del numeroso conjunto de variables de control, una parte importante de la incertidumbre de la literatura empírica sigue sin explicarse”.

“Por tanto, yo estoy más cerca de considerar las cotizaciones sociales como impuestos a tener en cuenta en este tipo de análisis que de ignorarlas. Máxime en un mercado de trabajo como el español, con demasiado paro todavía y, en consecuencia, considerable poder de negociación de los empresarios”, continúa Martínez-López.

Rubén Gimeno, secretario Técnico del Registro de economistas asesores fiscales (REAF), considera que “las cotizaciones sociales merman los beneficios de las empresas. Los costes laborales se han disparado y están dificultando que las empresas contraten”. De momento, la fortaleza del mercado laboral es innegable y las ganancias corporativas no para de aumentar, según la Agencia Tributaria. Exactamente, en 2023, un 15%.

“Para trabajadores que tienen movilidad, porque su demanda es elevada, una mayor tributación podría generar desplazamiento a países donde tributan menos, pero si bien este efecto es relevante en el capital no lo es tanto en el factor trabajo”, opina Pedro Aznar, profesor del departamento de Economía, Finanzas y Contabilidad en Esade.

“El peso de las cotizaciones sociales en la estructura impositiva española está ligeramente por encima de la media de la UE. Pero se traslada con más facilidad a los trabajadores en forma de menores salarios, con lo que no resulta tan gravoso para la contratación como en principio se pudiera pensar. Afecta a los salarios y no tanto a la contratación”, reflexiona Diego Martínez-López, de la Pablo de Olavide.

Este es el debate que ocupa a la mayoría de expertos. Más allá, la adicción al “infierno” o “robo” de los salarios del IVA (que grava el consumo) o de otros impuestos a la riqueza está llena de trampas, porque no son tributos que tengan que ver directamente con los sueldos, y una parte importante de ellos grava consumo de las empresas.