El presidente de Estados Unidos, Donald Trump, ha dado una patada al tablero comercial mundial que ya ha provocado pérdidas milmillonarias en bolsa, una caída del dólar y que ha hecho saltar todas las alarmas en la UE y en España

La supuesta fórmula que se ha inventado Trump para sus aranceles: “Es un cálculo de lo más burdo”

“Para los estadounidenses no es el día de la liberación, sino el día de la inflación”, señaló este jueves el ministro de Economía de Alemania, Robert Habeck.

La inflación tampoco es el único riesgo que afronta la economía global. La patada que Donald Trump ha dado al tablero comercial mundial ya ha provocado pérdidas milmillonarias en bolsa, una caída del dólar y ha hecho saltar todas las alarmas de recesión y de destrucción de puestos de trabajo por el golpe directo de los aranceles a las exportaciones y el daño indirecto a la actividad en general, empezando por Estados Unidos y pasando por Alemania, Francia, Italia y nuestro país.

“Un mundo en el limbo”, tituló S&P Global su último ejercicio de previsiones económicas hace solo unos días. La incertidumbre “extrema” —como la califica el gobernador del Banco de España, José Luis Escrivá— es la tercera consecuencia irremediable de la guerra comercial. Muchos sectores y empresas y también los gobiernos y otras instituciones como los bancos centrales están obligados a reevaluar sus decisiones, buscar nuevos clientes o trasladar la producción; a diseñar ayudas como los anunciados ya por el Ejecutivo de España; o a repensar políticas como las bajadas de los tipos de interés de los últimos meses, respectivamente.

Los aranceles y la inflación“Los aranceles 'recíprocos' [según la retórica de que Estados Unidos sufre un trato injusto de sus socios y adversarios] son una parte importante de la razón por la que los estadounidenses votaron por el presidente Trump: fueron una piedra angular de su campaña desde el principio”, señala el comunicado de este miércoles en que la Casa Blanca anunció los aranceles al resto del mundo [del 20% al conjunto de la UE]. “Todos sabían que él presionaría para lograrlos una vez que regresara al cargo; es exactamente lo que prometió y es una razón clave por la que ganó las elecciones. Estos aranceles son fundamentales para el plan del presidente Trump de revertir el daño económico dejado por el presidente Biden y poner a Estados Unidos en el camino hacia una nueva era dorada”, continúa este documento.

Lo que Donald Trump no puede esconder que es que los aranceles encarecen directamente las importaciones en Estados Unidos. Por tanto, elevan los costes de las empresas y, en última instancia, se traslada a los precios que pagan los consumidores, las familias, también sus votantes. El supuesto objetivo de fondo de Donald Trump de relocalizar las distintas industrias y dejar de depender de bienes y servicios del exterior implica cambios profundos en sistemas de producción y cadenas de valor que recorren todo el mundo y que, en ningún caso son inmediatos, ni indoloros.

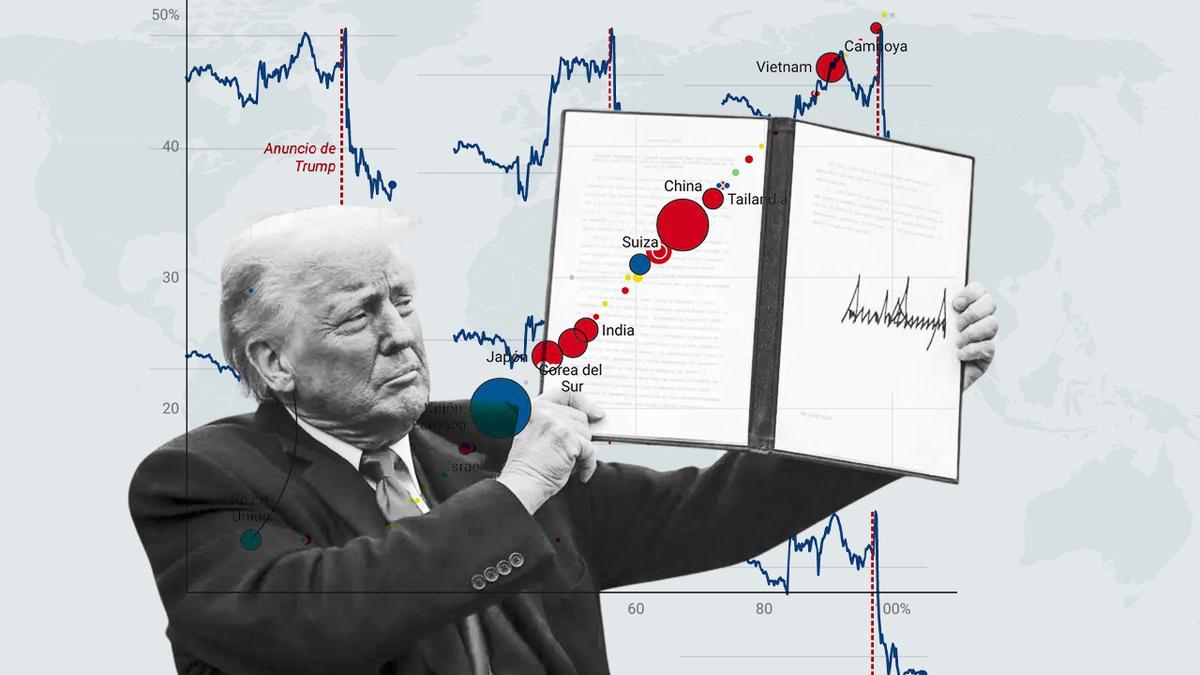

La primera prueba del daño autoinfligido por Estados Unidos con los aranceles está en el corazón de los mercados financieros, en Wall Street, donde el rojo con el que se identifica las ventas de acciones y las pérdidas se ha extendido por todas las pantallas.

En el gráfico se pueden observar las pérdidas milmillonarias de las empresas más capitalizadas de Estados Unidos, las grandes tecnológicas. Los inversores están deshaciéndose de sus acciones en masa porque el negocio de Apple podría sufrir las consecuencias de los aranceles de Donald Trump —mayores costes, caída de las ventas si otros mercados responden con más aranceles...—, porque Alphabet (Google) o Microsoft podrían sufrir represalias regulatorias o impuestos específicos sobre sus beneficios o porque se podría poner en cuestión la posición dominante de Amazon en muchos países.

Otros símbolos empresariales de Estados Unidos, como Nike, que fabrica la mayor de sus productos en Asia están directamente amenazadas y sus acciones se han desplomado en las últimas horas, aunque la Casa Blanca insiste en que “los aranceles funcionan”, y defiende que benefician “los trabajadores” del país. “Los estudios han demostrado repetidamente que los aranceles pueden ser una herramienta eficaz para reducir o eliminar las amenazas que perjudican la seguridad nacional de Estados Unidos y alcanzar objetivos económicos y estratégicos”, dice su comunicado de este miércoles.

El VIX o índice del 'miedo', que mide la volatilidad del S&P 500 —el principal selectivo de Wall Street (reúne a las 500 empresas cotizadas más grandes de Estados Unidos)—, sirve para identificar los picos de incertidumbre de las últimas semanas. Lo mismo que ocurre con la brusca caída de la rentabilidad (el tipo de interés) que ofrece la deuda de Estados Unidos en el mercado secundario, como reflejo de las compras de este activo 'seguro' o 'refugio' (en la jerga financiera) ante los riesgos que afrontan la mayoría de empresas del país.

En la UE, el primer golpe es a las exportaciones a la primera potencia mundial. Por ejemplo, la Cámara de Comercio de España adelantó este jueves que los aranceles reducirán cerca de un 15% las exportaciones de nuestro país. Este daño es mucho mayor para Alemania o Italia.

“Cada día se mueven entre un lado y otro del Atlántico 4.400 millones de euros en comercio de bienes y servicios. Esto es lo que tenemos que proteger. Hay mucho que perder si no negociamos. Si no llegamos a un acuerdo, el riesgo es muy grande. Dicho esto, por supuesto que no vamos a ser ingenuos. Tenemos las herramientas necesarias para responder y lo haremos si es que es necesario”, incidió este jueves el ministro de Economía, Carlos Cuerpo. La Comisión Europea mantiene abiertas las conversaciones con la Casa Blanca. Mientras, diseña un escudo de protección y una respuesta por fases, que empezaría con aranceles al aluminio y al acero el miércoles 9 de abril.

Carlos Cuerpo viene recordando que España está menos expuesta que otros socios comunitarios, aunque no niega el impacto “indirecto”. “Es decir, la conexión con el resto de países de la UE, que sí que pueden tener más exposición. Estamos todos interrelacionados y, por lo tanto, tendremos que ver finalmente cómo se va transmitiendo este impacto, que al final será también distinto según los sectores”, comentó.

La respuesta europea final a los nuevos aranceles de Donald Trump se irá conociendo en los próximos días. Una política de tarifas comerciales de vuelta a todas las importaciones de Estados Unidos replicaría las consecuencias internas de esta política en los países europeos: elevando la inflación, y, por tanto, volviendo a golpear el poder adquisitivo de las familias —como bien sabemos tras los últimos años de subidas de precios—; y amenazando la actividad económica en general, en un contexto de especial debilidad de Alemania, cuya economía ha permanecido estancada durante los últimos años.

Riesgo de estancamiento en la eurozona“El nivel de incertidumbre al que nos enfrentamos es excepcionalmente alto”, lamentó a principios de marzo la presidenta del Banco Central Europeo (BCE), Christine Lagarde, en la vigesimoquinta conferencia 'ECB and Its Watchers' [el BCE y sus observadores, en inglés]. “Las certezas establecidas sobre el orden internacional se han visto trastocadas. [...] Hemos presenciado decisiones políticas impensables hace tan solo unos meses”, prosiguió.

Unos días después, ante la Comisión de Asuntos Económicos y Monetarios del Parlamento Europeo, Lagarde avisó de que la guerra comercial “está en evolución, y cualquier estimación está sujeta a una considerable incertidumbre”. Aunque se atrevió a señalar que “el análisis del BCE sugiere que un arancel estadounidense del 25% sobre las importaciones procedentes de la UE reduciría el crecimiento [del PIB] de la eurozona en aproximadamente 0,3 puntos porcentuales durante el primer año”. Además, “una respuesta europea consistente en aumentar los aranceles sobre las importaciones estadounidenses incrementaría aún más esta cifra, hasta aproximadamente medio punto porcentual”. La previsión de avance del PIB (Producto Interior Bruto) del conjunto de los socios del euro es actualmente de un exiguo 0,9%, en 2025 tras el recorte de dos décimas a principios de marzo desde la expectativa anterior del 1,1%. Conclusión: la guerra comercial nos avoca al estancamiento con múltiples necesidades de inversión por delante, sobre todo en defensa y en la transición 'verde'.

“La mayor parte del impacto sobre el crecimiento económico se concentraría alrededor del primer año tras la subida de los aranceles; posteriormente, disminuiría con el tiempo, dejando, no obstante, un efecto negativo persistente sobre el nivel de producción”, explicó la presidenta del BCE. “Permítanme recalcar nuevamente que estas estimaciones están sujetas a una incertidumbre muy alta, dado que el impacto de los aumentos arancelarios puede ser no lineal, por ejemplo, debido a una reconfiguración significativa de las cadenas de suministro globales. Por supuesto, el alto nivel de incertidumbre política nos obliga a mantenernos alerta y preparados para actuar y proteger la estabilidad de precios”, finalizó.

Los tipos de interés y el tipo de cambioLa presidenta del BCE recordó que, a principios del mes pasado, “redujimos nuestros tipos de interés clave en otros 25 puntos básicos [al 2,5%]. La inflación se está desarrollando, en general, según lo previsto, y la mayoría de los indicadores de inflación subyacente sugieren que se estabilizará en torno a nuestro objetivo a medio plazo del 2% de forma sostenida”.

“El tipo de interés de la facilidad de depósito se sitúa actualmente en el 2,5%, 150 puntos básicos por debajo del máximo de 2024. Nuestra política monetaria se está volviendo significativamente menos restrictiva. El nuevo crédito se está abaratando para empresas y hogares, mientras que el crecimiento de los préstamos se está acelerando”, destacó. Pero la clave es la siguiente: “No nos comprometemos previamente con una trayectoria de tipos de interés específica”, concluyó.

La política monetaria podría volver a cambiar el paso ante un aumento de la inflación, y de ello dependerá la evolución del euro/dólar. Las divisas juegan un papel crucial en el comercio. La depreciación del euro respecto al dólar implica que las empresas de la eurozona vendan más barato a Estados Unidos, pudiendo anular parte del efecto de los aranceles. Al mismo tiempo, encarece las importaciones, por ejemplo de energía (en concreto del petróleo), presionando la inflación al alza. En las últimas horas, está ocurriendo lo contrario: una depreciación del dólar.