Competencia condicionó el visto bueno a la operación a que, por ejemplo, no se cierren oficinas en municipios de menos de 5.000 habitantes donde está presente, al menos, una de las dos entidades

BBVA no responde a la consulta que abrió el Gobierno sobre la OPA por Sabadell, que sí ha participado en el proceso

La oferta de compra (OPA) de BBVA por Banco Sabadell entra en otra semana decisiva –una más– porque ahora el Ministerio de Economía, Comercio y Empresa tiene por delante siete días, hasta el martes 27 de mayo, para decidir si eleva al Consejo de Ministros la decisión final de la oferta, lo que dará más margen al Gobierno para dictaminar si la aprueba o no y, si lo hace, con qué condiciones.

De momento, sobre la mesa del ministro Carlos Cuerpo están los requisitos que fijó hace unos días la Comisión Nacional de los Mercados y la Competencia (CNMC) para dar su visto bueno a la propuesta del banco encabezado por Carlos Torres. Gran parte de esos compromisos que tendrá que cumplir BBVA –a la espera de lo que decida Moncloa– pasan por el mantenimiento de sucursales en determinados municipios, en función de la presencia bancaria en esos territorios y la existencia o no de entidades rivales.

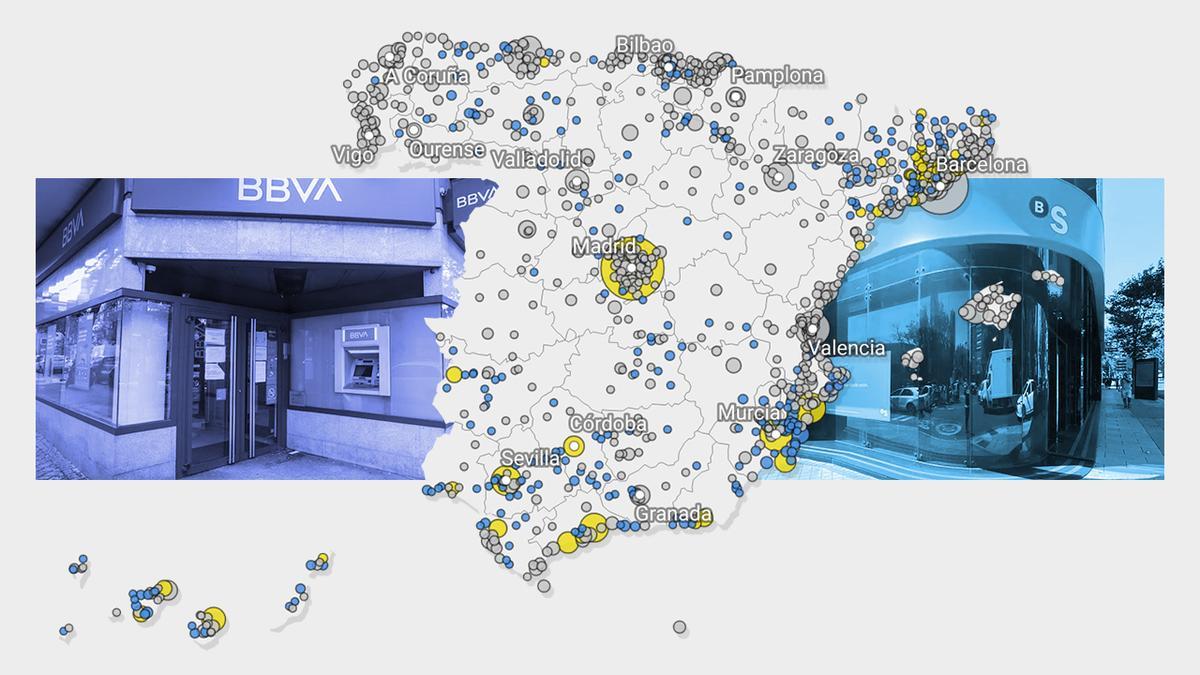

El análisis de las condiciones que determinó el organismo presidido por Cani Fernández refleja que BBVA se compromete a mantener la presencia física en parte de los 1.094 municipios en los que tienen oficinas tanto la entidad vasca como la catalana que aspira a comprar, como se desglosa en el siguiente mapa.

Esas condiciones fijadas por la CNMC se han convertido en un nuevo tira y afloja entre BBVA y Sabadell, porque donde una entidad ve el compromiso de mantener las operaciones en el territorio, sobre todo en zonas rurales, la otra ve un riesgo de exclusión financiera para aquellos clientes que no tienen opciones de irse con la competencia. ¿En qué se concretan esos compromisos? Las líneas generales de lo aprobado por la CNMC recogen que la futura entidad no podrá cerrar oficinas cuando no haya otra de BBVA o de Sabadell a menos de 300 metros. Tampoco, en códigos postales con renta per cápita inferior a 10.000 euros. De hecho, ese criterio de basar su análisis en códigos postales es relevante porque concentra parte de las críticas de Sabadell sobre la decisión de la CNMC.

Además, las directrices fijadas por Competencia exigen que no se cierren sucursales en aquellos municipios en los que haya menos de tres competidores, ni se podrán sustituir las oficinas por un agente, autobús bancario u otros medios. Asimismo, el futuro banco –si se produce la operación corporativa– no podrá cerrar oficinas en municipios de menos de 5.000 habitantes, donde al menos una de las dos entidades está actualmente presente, ni a cerrar oficinas de Banco Sabadell especializadas en empresas. Esto último, en todo el territorio del Estado.

A partir de los compromisos publicados por la CNMC, se pueden trazar conclusiones de dónde cerrará o no si hay fusión, como se ve en el anterior mapa, según datos del Banco de España analizados por elDiario.es. De entrada, BBVA (con Sabadell dentro de su perímetro) se compromete a no cerrar oficinas en 274 municipios y a mantener la presencia física en otros 49 municipios, de los 1.094 en los que tienen oficinas ambas entidades. En ocho de ellos, porque no hay más competidores. Se trata de El Poble Nou de Benitatxell (Alicante), Castellví de la Marca, La Granada, El Pla del Penedès, Badia del Vallès en la provincia de Barcelona; Riba-roja d'Ebre (Tarragona) Onzonilla (León) y Sotu'l Barcu (Asturias).

Según esos requisitos, mantendría la presencia en esos 49 municipios por tener allí un solo competidor, además de BBVA y de Sabadell (ambos bancos tiene al menos una oficina). Es decir, en ellos seguiría una sucursal o bien del banco vasco o bien del catalán. Por otra parte, este medio ha identificado otros 50 municipios en los que solo hay una oficina de BBVA o Sabadell y un banco competidor, pero que no han sido incluidos en el compromiso publicado por la CNMC, según los datos disponibles en el Banco de España.

Dentro de este análisis y de esos 274 municipios, se incluyen 144 donde todas las oficinas están en códigos postales con una renta per cápita inferior a 10.000 euros; y 122 localidades, porque la población en estas es inferior a 5.000 habitantes. Hay que tener en cuenta, además, que hay municipios que cumplen varias de esas condiciones señaladas. Por ejemplo, de los ocho ya citados donde no hay más competidores, siete son municipios con menos de 5.000 habitantes.

Al margen del territorio, las otras condiciones que aprobó la CNMC están ligadas a la oferta comercial en sí, al negocio bancario. Por ejemplo, si se produce la operación, el futuro banco tendrá que mantener las condiciones comerciales que haya acordado con clientes particulares, autónomos y pymes en aquellos códigos postales en los que haya menos de cuatro competidores. También tiene que poner en marcha una cuenta para clientes vulnerables, ya sean de Banco Sabadell o de BBVA. En ella, no podrá exigir comisiones y deberá ofrecer una tarjeta de débito gratuita.

Respecto a las pymes y los autónomos, no podrá cerrar ninguna oficina especializada en empresas de Banco Sabadell y tendrá que mantener, durante tres años –prorrogables dos años más si así lo decide la CNMC– las líneas de circulante a todas las pymes clientas de Banco Sabadell; y las líneas de crédito y las destinadas a la importación y exportación de todos los clientes autónomos de Banco Sabadell.

Por otro lado, BBVA tendrá que mantener el volumen de crédito total de las pymes cuya cuota Cirbe [el registro que recoge todas las deudas pendientes de pago de los clientes] agregada sea al menos del 85%, aunque en Catalunya e Illes Balears ese porcentaje se reduce al 50%. Además, en los clientes del futuro banco que sean pymes o autónomos que estén ubicados en los códigos postales donde queden menos de cuatro competidores, el precio del nuevo crédito no podrá superar el precio medio aplicado a nivel nacional. Todos esos compromisos exigidos por la CNMC tendrán una duración de tres años, aunque Competencia los puede ampliar dos más. Eso sí, ninguno de estos es definitivo a la espera de que Economía y, si así lo entiende, el Consejo de Ministros den su opinión sobre la operación.

Críticas de Sabadell a los criterios de la CNMCBanco Sabadell ha mostrado su rechazo a la OPA del BBVA y a las condiciones impuestas por la CNMC porque considera que no son suficientes para garantizar la competencia ni para proteger adecuadamente la red de oficinas, especialmente en zonas sensibles. Advierte sobre el riesgo de exclusión financiera para clientes en determinados municipios, especialmente en zonas rurales. El banco cuestiona la metodología utilizada por la CNMC para analizar la operación, que se basa en códigos postales, y exige la adopción de criterios más rigurosos, similares a los empleados por la Comisión Europea en fusiones anteriores.

¿Por qué la cuestiona? Sabadell sostiene que usar el código postal como unidad de análisis puede dar una visión demasiado fragmentada y poco representativa del mercado real. Los clientes bancarios no se limitan a operar en su propio código postal: muchas veces usan oficinas en áreas cercanas o incluso en otras ciudades, especialmente en entornos rurales o urbanos bien conectados.

En banca minorista (particulares) los clientes tienen de media 1,8 relaciones con entidades y hay nueve jugadores, incluso más si tenemos en cuenta la banca directa o digital, según Sabadell. En este tema contamos cómo se ha ido concentrando la banca española en los últimos años. En el segmento de pequeñas y medianas empresas, el escenario refleja que el 80% de las pymes no están o no realizan su actividad en el distrito postal en el que está su oficina y necesitan una media de cuatro relaciones con entidades, que se eleva a cinco en las que facturan por encima de 50 millones. En segmento pymes hay 4-5 bancos.

El banco que preside Josep Oliu señala que esta metodología no está alineada con los estándares utilizados por la Dirección de Competencia de la Comisión Europea, que en fusiones bancarias similares ha empleado análisis más amplios y detallados. En lugar de usar el código postal como unidad estática, se analiza desde dónde captan clientes realmente los bancos, lo que suele implicar un radio de kilómetros o tiempos de desplazamiento (por ejemplo, 15 minutos en coche). Esto refleja cómo se comportan los consumidores, que no se limitan a su barrio o municipio para elegir entidad bancaria.

Otro elemento de análisis más amplio es tener en cuenta participación de mercado en distintos segmentos (banca para particulares, para pymes, corporativa) para ver si la nueva entidad resultante tendría un poder de mercado excesivo en alguno de esos segmentos, lo que podría restringir la competencia. Cuando la Comisión Europea identifica problemas serios de competencia, puede exigir medidas estructurales, “no de comportamiento”, como la venta de parte del negocio, entre otras, que es lo que demanda el Sabadell, que recuerda la fusión entre TSB y Lloyds.